○松野町固定資産税過誤納金償還金取扱要綱

令和4年8月12日

告示第65号

(目的)

第1条 この告示は、固定資産税に係る過誤納金のうち、地方税法(昭和25年法律第226号)の規定により還付不能となる税相当額(以下「還付不能額」という。)につき、固定資産税過誤納金償還金(以下「償還金」という。)を支払うことにより納税者の不利益を補填し、行政に対する信頼の確保を図ることを目的とする。

(支払の根拠)

第2条 償還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づき支出するものとする。

(償還金支払対象者)

第3条 償還金の支払を受ける対象者(以下「償還金支払対象者」という。)は、本町の課税誤りに起因して固定資産税を過納した納税者とし、原則として課税台帳に登載されている所有者を納税者とみなす。

2 納税者が死亡している場合は、その相続人とする。

(1) 相続人が複数あるときは、「固定資産現所有者(相続人代表者)申告書」(以下「申告書」という。)を提出させることにより、相続人代表者に償還金を支払うものとする。

(2) 既に申告書の提出を行っているもの又は相続人代表者に準じた取扱いを受けているものは、提出を要しないこととする。

(3) 対象物件について、既に相続がなされている場合には、その相続人を償還金支払対象者とする。

3 当該償還金支払対象者が共有である場合は、「共有資産持分代表者(指定・変更)申請書」を提出させることにより、共有者の代表者に償還金を支払うものとする。ただし、既に提出を行っているもの又は共有持分の代表者に準じた取扱いを受けているものは、提出を要しないこととする。

4 当該対象物件に納税管理人が設定されている場合は、当該納税管理人に償還金を支払うことができるものとする。

5 当該対象物件に代納者が設定されている場合は、当該代納者に償還金を支払うことができるものとする。

6 当該対象物件が法人の所有である場合は、民法(明治29年法律第89号)第951条に規定する法人又は合併後存続する法人若しくは合併により設立した法人を償還金支払対象者とする。

7 町長は、過誤納金が納税者の虚偽その他不正な手段により生じた場合において、償還金を支払うことが公益上不適当であると認められるときは、償還金を支払わないものとする。

(償還金の額等)

第4条 償還金の額は、次に掲げる額の合計額とする。

(1) 還付不能額

(2) 利息相当額

2 前項第1号の還付不能額は、固定資産税課税台帳等の関係書類によって算定するものとする。この場合において、還付不能額の算定期間は、原則として固定資産税課税台帳等の保存年限(10年)を範囲内とする。ただし、この期間を超えるもので還付不能額を算定することが可能なものについては、この限りでない。

3 第1項第2号の利息相当額は、還付不能額の納付があった日の翌日から償還金の支出を決定した日までの期間の日数に応じ、当該還付不能額に年5パーセントの割合を乗じて算定した額とする。

(還付不能額の算出)

第5条 還付不能額は、次により算出する。

(1) 土地又は家屋の修正前課税標準額は、課税台帳に登録されている過誤納金に係る物件の課税標準額とする。当該物件が数筆又は数棟に及ぶ場合は、各筆又は各棟の課税標準額を合算して算出する。

(2) 土地又は家屋の修正後課税標準額は、過誤納金に係る物件の本来の課税標準額を算出して定める。当該物件が数筆又は数棟に及ぶ場合は、各筆又は各棟の課税標準額を合算して算出する。

(3) 土地又は家屋の更正前税額は、課税台帳に登録された税額又は第1号の修正前課税標準額に税率を乗じて算出した額とする。

(4) 土地又は家屋の更正後税額は、第2号の修正後課税標準額に税率を乗じて算出した額とする。

(5) 還付不能額は、更正前税額から更正後税額を差し引いた額とする。

2 期別納期に係る還付不能額は、地方税法第17条の4第3項の規定に準じて取り扱うものとする。

(利息相当額の算出)

第6条 利息相当額は、次により算出する。

(1) 還付不能額(2期以上の場合は、各期ごとに求めた額とする。)に千円未満の端数があるときは、その端数金額を切り捨てて計算し、また、その額が二千円未満であるときは、その全額を切り捨てて計算する。

(2) 前号の額は、各期ごとに1円単位(1円未満の端数は切り捨てる。)まで計算し、各年度ごとに合計した額に百円未満の端数があるときは、その端数金額を切り捨てるものとし、その額が千円未満であるときは、その全額を切り捨てる。

(償還金に係る関係書類の送達)

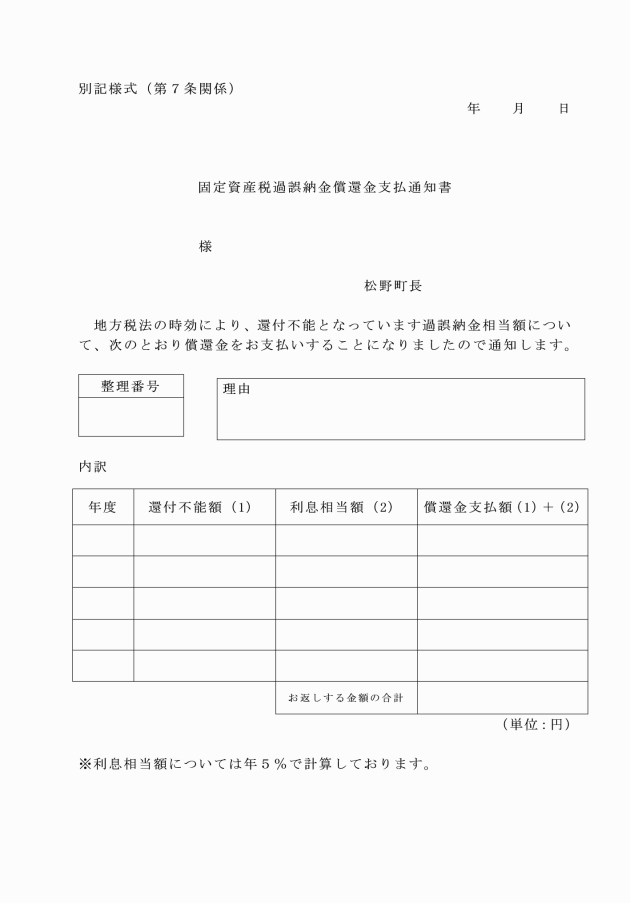

第7条 町長は、償還金を支払うときは、固定資産税過誤納金償還金支払通知書(別記様式)を償還金支払対象者に送達するものとする。

(償還金の支払)

第8条 町長は、前条の規定により通知書を送達したときは、速やかに償還金を支払うものとする。

(償還金の支出科目)

第9条 償還金の支出科目は、次のとおりとする。

款 | 項 | 目 | 節 |

総務費 | 徴税費 | 賦課徴収費 | 償還金利子及び割引料 |

(その他)

第10条 この告示の施行に関し必要な事項は、別に定める。

附則

この告示は、令和4年8月12日から施行する。